Poslední dva roky přinesly zdravou očistu kryptotrhu. Většina altcoinů padla z výsluní i svých cenových vrcholů do hlubin zaslouženého zapomnění. Bitcoin si vydobyl zpět svůj trůn a získal podíl na tržní kapitalizaci ve výši 60 %+. Pro mnohé se jedná o jasný důkaz, že Bitcoin je jediný skutečný uchazeč o roli globálních nestátních peněz. Na druhou stranu je škoda úplně opomíjet rozvoj na poli decentralizovaných financí (DeFi) na platformě Ethereum.

i

Jak se může kryptoměna stát penězi?

Fundamentální rozdíl mezi Bitcoinem a Ethereem (a příčina častých sporů) je rozdílné chápání toho, co jsou vlastně peníze. To je i docela pochopitelné, jelikož v dnešním fiatovém světě není tak lehké peníze jednoznačně definovat. Peníze dnes vymezujeme s pomocí rozličných peněžních agregátů, přičemž jednotlivé agregáty mají různou úroveň likvidity a rizika protistrany.

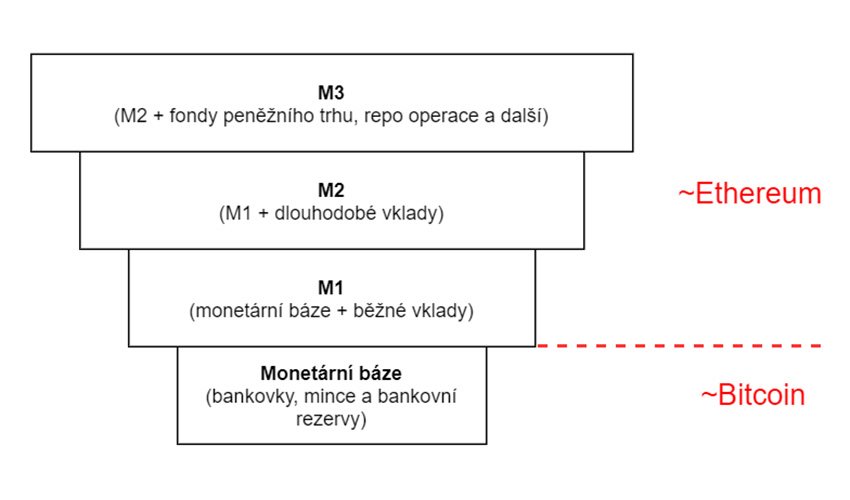

Nejsnáze si dnešní peníze (a jak peníze chápou jednotlivé kryptoměnové komunity) představíme s pomocí nákresu hierarchie peněžních agregátů. Na spodku této obrácené pyramidy leží monetární báze – to je hotovost v našich peněženkách a rezervy, které komerční banky drží u centrální banky. Monetární báze představuje nejužší definici peněz, jedná se o konečný nástroj k vypořádání plateb: držíte-li jako občan hotovost či jako banka rezervu u centrální banky, pak nečelíte žádnému riziku selhání protistrany.

Pokud však držíte vklad v bance (jako občan) či na tzv. overnight vkladu (jako banka), vystavujete se drobnému riziku – instituce, která drží náš vklad, se může stát nesolventní či zbankrotovat. To je jeden z důvodů, proč americké banky po minulé krizi držely obří rezervy u centrální banky – z mezibankovního trhu na čas vyprchala důvěra (druhým důvodem je, že tyto rezervy začal Fed úročit). Nedůvěra na mezibankovním trhu je rovněž příčina rostoucích úroků na repo operacích a důvod, proč Fed na tomto trhu v posledních měsících notně intervenuje.

Proč má vlastně pyramida peněžních agregátů tento tvar? Důvod spočívá v systému frakčních rezerv – komerční banky mají možnost vytvářet úvěry o objemu násobků držených rezerv; vyšší agregáty (M2 a M3) jsou pak založeny převážně na důvěře a kreditním hodnocení institucí, které za finanční instrumenty ručí. Čím výše se posouváme po pyramidě agregátů, tím větší míra důvěry je zapotřebí a tím méně likvidní (tj. okamžitě směnitelné za aktiva z nižší úrovně) jsou finanční instrumenty. M1 a další agregáty v dnešním světě slouží k obstarání většiny transakcí. Lidé a firmy vyřizují větší a větší procento svých plateb s pomocí převodů a platebních karet a méně využívají hotovost.

i

Pyramida peněžních agregátů Etherea by dnes měla opačný tvar, jelikož DeFi služby fungují na principu zajištěných půjček.

Jak jsme si již naznačili v pyramidě peněžních agregátů, Bitcoin staví především na funkci monetární báze, tj. obdobě hotovosti. Ve stručnosti o tom svědčí následující důkazy:

Celkově vzato je bitcoinové komunitě vlastní velmi konzervativní a transparentní přístup k rozvoji protokolu, zejména z obavy o nevratné poškození decentralizované shody na tom, co je vlastně Bitcoin zač. Prioritou je solidní základ ve formě monetární báze, další agregáty mohou být vyvíjeny na druhých či třetích vrstvách (Lightning, Liquid, Debnk atd.). Je to právě vlastnost dlouhodobého uchovatele hodnoty s jasnou a spolehlivou monetární politikou, která je v posledních letech hlavním tahounem globální adopce bitcoinu.

i

Parker Lewis shrnuje cestu bitcoinu ke globálním penězům

Nezapomínejme, že prostá vzácnost pro vzácnost není cílem peněz. Spíše je tomu tak, že peníze s konstantní hodnotou jsou nejlepším zprostředkovatelem směny. A monetární statek s nejvyšší relativní vzácností nejlépe uchová hodnotu v období mezi současnou a budoucí směnou. Vzájemné ocenění všech nepeněžních statků a z toho vyplývající koordinační funkce je to hlavní, co od peněz potřebujeme. Jakmile peníze tuto funkci plní, je i každý jedinec motivován k co nejvyššímu možnému uchování hodnoty do budoucna. Konečná vzácnost bitcoinu poskytuje nejlepší jistotu, že hodnota směněná v současnosti bude uchována i do budoucna, a s větším a větším počtem lidí chápajících bitcoin jako peněžní statek s nejvyšší relativní vzácností dojde i k nastolení cenové stability bitcoinu.

Ethereum a jeho komunita má principiálně opačný přístup k peněžnosti – zvláště pokud budeme uvažovat DeFi jako jako doposud nejlepší a dlouhodobě udržitelný product-market fit. Pojďme si stejně jako u Bitcoinu připomenout, jaký má komunita přístup k dlouhodobému rozvoji:

Ethereum vždy operovalo ve startupovském módu “jednejte rychle a rozbíjejte zažité koncepty”. Ilustrativní je ethereový přístup k use casům: vývojáři současně zkouší množství přístupů a kde vidí částečný úspěch, tam se vývoj dále rozvíjí. A prozatím se zdá, že DeFi patří k úspěšným pokusům, minimálně měříme-li úspěch dlouhodobým přísunem etheru coby “ekonomické kapacity”.

Co ale vlastně DeFi aplikace přinášejí uživatelům? Často zmiňované jsou globální přístupnost a kombinovatelnost (možnost vzájemné interakce a synergie). Nejzajímavější na DeFi jsou ale transparentnost a otevřenost k auditům. Jak podotýká Ryan Sean Adams v nedávné diskusi na Ivan on Tech, nemáme žádnou možnost nezávisle auditovat solventnost a interní postupy Krakenu či Coinbase – nicméně tuto možnost máme u služeb jako MakerDAO či Compound. Únorové exploity služby bZx jsou dobrým příkladem – oslavujme rychlost, se kterou přišly analýzy útoku; nezatracujme vulnerabilitu, kterou mají všechny softwarové služby (jen ji často nevidíme). Mt. Gox byl léta nesolventní a nikdo o tom nevěděl. O ztrátě v aplikaci bZx věděli všichni během pár hodin.

DeFi jako zdroj ethereové peněžnosti má na své straně silného spojence: absurdní stav dnešního finančního systému, který je všechno možné, jen ne otevřený a inkluzivní. Ani centralizované “krypto banky” se v tomto příliš neliší: kupříkladu obchodování futures kontraktů na burze Kraken je zakázáno ve 36 zemích světa – a to včetně Spojených států, přestože Kraken je americká burza! Centralizované burzy je rovněž nutno vnímat jako Achillovu patu bitcoinové peněžní revoluce – státy mohou bitcoiny spravované těmito firmami kdykoli konfiskovat, stejně jako tomu bylo ve 30. letech se zlatem (většina velkých burz a správců dnes sídlí ve Spojených státech).

DeFi má před sebou nicméně ještě dlouhou cestu, než se stane skutečným zdrojem peněžnosti pro Ethereum. Zaprvé, vždy budou existovat trade-offy mezi funkcionalitou a decentralizací. Jednodušší protokoly jako Uniswap mohou existovat jako tzv. úplné kontrakty, ale platí to i pro pokročilejší služby jako jsou peněžní trhy? Pokud ne, pak zde máme věčný problém aktivní správy a administrátorských klíčů, které představují riziko regulatorního zásahu či útoku zevnitř.

Zadruhé, kombinovatelnost jednotlivých protokolů přináší jak nové inovace, tak i bolehlavy. Stejně jako v případě španělské inkvizice, nikdo nečekal zneužitelnost flash půjček (které byly hlavním nástrojem při výše uvedeném exploitu služby bZx). Technologický rozvoj v oblasti DeFi protokolů přinese i nové vektory útoku a přísun dalších uživatelských prostředků bude sloužit jako čím dál větší lákadlo pro hackery.

Zatřetí, DeFi je stále okrajová záležitost úzkého kroužku pokročilých uživatelů kryptoměn. Ilustrativní důkazy: MakerDAO, Compound a další služby mají většinu likviditu od hrstky “velryb“; když roste cena ETH, klesá množství ETH vloženého do DeFi aplikací (léto 2019, únor 2020); množství ETH vložené do DeFi aplikací neroste exponenciálně, jako jsme zvyklí u startupů a jejich služeb – v roce 2018 vzrostla tato klíčová metrika o 3000 %, poté již jen o 52 % v roce 2019 a v roce 2020 prozatím dochází k poklesu. V době psaní článku přilákaly DeFi aplikace okolo 2,6 % veškerého etheru. Není to málo, ale není to ani tak moc.

Jak Bitcoin, tak i Ethereum mají slušnou šanci stát se globálními penězi bez jakékoli kolaborace se státem. Obě kryptoměny však musí během příštích pěti let překonat své vlastní problémy:

V neposlední řadě je zapotřebí, aby se Bitcoin i Ethereum obalily bublinou cirkulární ekonomiky, bez závislosti na fiatových vstupních a výstupních bodech. Zejména pro Bitcoin se jedná o palčivý problém, má-li se stát skutečnou monetární bází. Jeho uživatelé by měli začít uvažovat v bitcoinech a satoshis coby přirozených účetních jednotkách.

Mimo záběr tohoto článku jsou pak rozličné návrhy pracující s interoperabilitou Bitcoinu a Etherea. Je nicméně pravda, že v budoucnosti uvidíme společný úspěch Bitcoinu i Etherea, kdy Bitcoin slouží světu coby přirozená monetární báze, zatímco Ethereum poskytuje nadstavbu peněžních agregátů, které jsou kryté bitcoinem skrze důvěru-minimalizující mechanismy jako jsou tBTC a renBTC. Jak vidíme v posledních měsících, budoucnost je nepředvídatelná a často divočejší než naše nejodvážnější představy. Letošní vývoj naznačuje, že lidstvo vstupuje do nové éry – jak z pohledu globálních trhů, tak i společenské dynamiky. Doufejme, že v této nové budoucnosti bude nadále existovat poptávka po globálních nestátních penězích.

Článek byl z větší části napsán před masovým výprodejem bitcoinu a etheru v půlce března roku 2020. Ačkoli výprodeje nic nemění na sepsaných autorových názorech, je záhodno uznat, že DeFi aplikace (zejména pak MakerDAO) ukázaly svou fragilitu a jsou v současné podobě velmi náchylné k selhání tváří v tvář černé labuti (jmenovitě selhání incentivizačního modelu při zahlcení sítě a současném výprodeji etheru). Každý nezdar je nicméně v této oblasti příležitostí k poučení – pokud současné DeFi aplikace selžou, vyrostou na jejich ramenou výrazně lepší a odolnější.

Článek původně vyšel v angličtině v rámci newsletteru Bankless.

Josef Tětek

Josef is an economist and analyst influenced by the Austrian school of economics. He works as an analyst at TopMonks and is a fellow at the Czech Liberal Institute. Co-author of the paper Bitcoin Peer Banking. Author of Bitcoin: Separation of Money and State. @SatsJoseph on Twitter.